WHen Hindistan’ın ulusal denetçisi, denetçisi ve denetçi (CAG), devletlerin makro-mali sağlığı hakkında bir dekadal analiz yayınladı, bir başlık bir şekilde çalışmada vurgulanan her şeyden daha hızlı seyahat etti-Uttar Pradesh, mali performansta geri dönen bir şekilde uzun zamandır etiketlenmiş, la 37,000 crore gelir fazlası kaydettiği söylendi.

Gujarat’ın fazlasının iki katından fazla olan bu sayı, Hindistan’ın en kalabalık devletinin bir köşeye döndüğünün kanıtı olarak selamlandı. Ancak, sadece sayıya odaklanarak, biri daha büyük resmi kaçırdı. Sadece aritmetik fazlalıkları daraltmak, bir devletin yönetişimi için yapılan type, operasyonel mekanik ve seçeneklerle daha bütünsel olarak incelenmediyse analitik yorumu sınırlandırabilir.

Ekonomistler genellikle rutin maliyetleri kontrol altında tutarken büyüme için daha yüksek sermaye harcamalarını teşvik ediyorlar. Bu rakamlar, mahalle hastanesinin yeni ventilatörlere sahip olup olmadığına karar verir; bir okulun yeterli öğretmen alıp almadığı; Ve bu yıl köy yollarının tamir edilip edilmeyeceği. Hindistan eyaletleri, dünyanın en büyük bütçelerinden bazılarını yürütmektedir – gerçek anlamda birçok ülkeden daha büyük. Kümülatif olarak, anayasal güçler ayrımı nedeniyle, Birlik hükümetinden daha fazlasını sağlık ve refah için harcarlar. Yine de sorulmalı: Devletler faturalarını ödemek için yeterli kazanıyor mu? Yoksa ödünç alıyorlar mı?

Eşit olmayan gelir

2000’li yılların başlarında, devletler genellikle eksikti ve kazandıklarından çok daha fazla harcama yaptı. Reformlar, daha iyi vergi toplama ve büyüme büyümesi, birkaçının 2010’ların sonlarına kadar köşeyi dönmesine yardımcı oldu ve birkaç tane daha fazla rapor verdi. Ancak pandemi bir dönüm noktasıydı – acil harcamalar yükselirken vergi gelirleri azaldı ve hemen hemen her devleti geri itti. Bugün resim karışık. Bazı eyaletler rahat görünse de, istikrarlarının çoğu piyango, madencilik telif hakları veya arazi satışları gibi değişken kaynaklara dayanmaktadır.

Hindistan eyaletleri, çeşitli etno-dilsel kimlikleri gibi, farklı mali dünyalarda yaşıyor. Maharashtra 2022-23’te makbuzlarının yaklaşık% 70’ini dahili olarak toplarken, Arunaçhal Pradesh sadece% 9’u yönetti. Uttar Pradesh, bir fazlasına rağmen, sendika transferlerine dayanarak kendi başına sadece% 42 üretti. Ekonomik açıdan, buna dikey bir dengesizlik denir – zengin devletler kendilerini finanse ederken, daha fakir olanlar Delhi’ye yaslanırlar.

Kerala piyango endüstrisi 2022-23’te yaklaşık 12.000 crore kazandı; Odisha, vergi dışı gelirinin% 90’ını madencilik telif haklarından aldı; Ve Telangana 9.800 crore değerinde arazi sattı. Bununla birlikte, piyangolar satışlara, küresel fiyatlara ve arazilere yönelik telif hakları iki kez satılamaz.

Brüt borç borçlanmaları

CAG’ın on Decadal analiz raporundan sayıları analiz edelim. Devletler kazandıklarından daha fazlasını harcadıklarında, daha fazla ödünç alma eğilimindedirler. Bu açığı esas olarak faizle geri ödenmesi gereken krediler veya tahvillerle finanse ederler. CAG, denetlenen devlet finansmanı raporları aracılığıyla bize konsolide bir ulusal tablo getirirken, RBI’nın devlet finansmanı: Bütçe Raporu Çalışması, karşılaştırma için tutarlı bir çerçeve sunmaktadır. Birlikte ele alındığında, bu kaynaklar 2016-17 ve 2022-23 arasındaki borçlanma kalıplarının Hindistan’da keskin bir şekilde ayrıldığını göstermektedir.

Tablo 1 Andhra Pradesh, Arunachal Pradesh, Assam, Bihar, Chhattisgarh ve Goa gibi eyaletlerle ilgileniyor. Andhra Pradesh, borçlanmalarını 1.86 lakh crore’ye üç katına çıkarırken, Bihar iki katına çıkardı ve borcu daha fakir devletler için bile rutin bir araç haline getirdi. Buna karşılık, Goa nadir bir muhafazakar olarak öne çıkan borçlanmalar üzerinde sıkı bir kapak tuttu. Yine de yükümlülük verileri bu seçeneklerin ağırlığını göstermektedir: Andhra Pradesh’in borç yükü, 2023 yılına kadar brüt devlet yerli ürününün (GSDP)% 35’ine yükseldi ve Bihar, Hindistan’ın en yüksekleri arasında% 39 civarındaydı. Assam’ın hızlı borçlanması büyüme ile yastıklandı, yükümlülükler GSDP’nin% 22’sine hafifçe hafifletirken, Goa% 27’de kaldı, hala küçük bir durum için yüksekti.

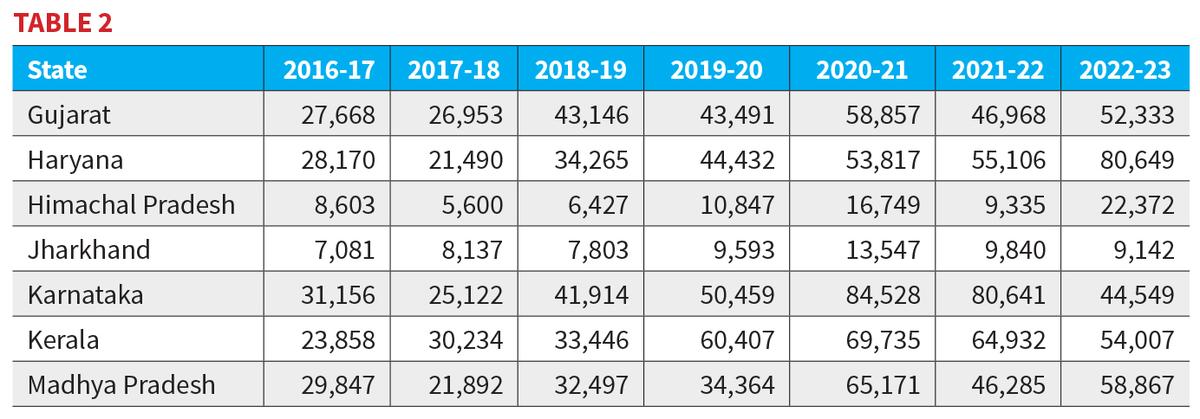

Tablo 2 Gujarat, Haryana, Himachal Pradesh, Jharkhand, Karnataka, Kerala ve Madhya Pradesh ile ilgileniyor. Burada borçlanmalar ölçülmüş ama kalıcı bir şekilde yükseldi. Haryana, 2016-17’de 28.170 crore’den 2022-23’te 80.649 crore’ye atladı ve daha zengin eyaletlerden biri olmasına rağmen neredeyse borçlanmalarını üç katına çıkardı; Yükümlülükleri de GSDP’nin yaklaşık% 31’ine yükseldi. Gujarat yavaş yavaş yukarı doğru hareket etti, 27.668 crore’den 52.333 crore’ye yükselirken, borç yükünü GSDP’nin% 19-20’sine yakın tuttu. Madhya Pradesh de borçlanmalarını neredeyse iki 29.847 crore’den 58.867 crore’ye kadar ikiye katladı ve yükümlülükler yaklaşıkpercent29’a yükseldi.

Pandemi oynaklık getirdi. Karnataka’nın borçlanmaları 2020-21’de 44.549 crore’ye geri dönmeden önce 84.828 crore’ye yükseldi; Yeniden çekilmeden sonra bile, yükümlülükleri GSDP’nin% 28’ine yakın duruyordu. Kerala, 69.735 crube’de zirveye çıktı ve daha sonra 54.007 crore’ye ulaştı, ancak borç yükü inatla yüksek kaldı, GSDP’nin yaklaşık% 37’sinde. Daha küçük eyaletler mütevazı kaldı – Himachal Pradesh’in yükümlülükleri GSDP’nin yaklaşık% 48’ine ulaşırken, Jharkhand’ın borçlanmaları GSDP’nin% 27’si daha istikrarlı bir yükü ile 7.000 – ₹ 13.500 crore arasında ilerledi.

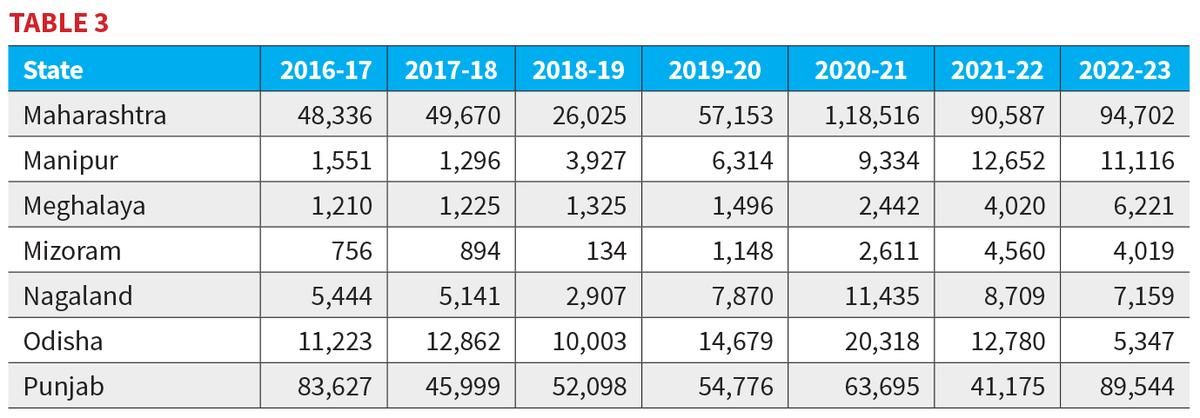

Tablo 3 Maharashtra, Manipur, Meghalaya, Mizoram, Nagaland, Odisha ve Pencap ile ilgilenir. Bu küme aşırı uçları vurgular. Maharashtra borçlanmaları, 2018-19’da düşük 26.025 crore’den 2020-21’de 1,18.516 crore artışına, 2022-23’te 94.702 crore’ye ılımlı hale gelmeden önce şişirildi. Ancak, büyük ekonomisi Borç yükünü GSDP’nin yaklaşık% 20’sinde tuttu. Pencap, 2016-17’de 83.627 crore ve 2022-23’te 89.544 crore arasında değişen borçlanmalar devam etti; Yükümlülükleri GSDP’nin yaklaşık% 45’ine yükseldi ve kronik stres gösterdi. Odisha, madencilik rüzgarları sayesinde 5.223 crore’den sadece 5.347 crore’ye borçlanmalarını azalttı ve yükümlülükleri Hindistan’daki en düşük GSDP’nin yaklaşık% 15’ine düştü.

Manipur’un borçlanmaları 1.551 crore’den 11.116 crore’ye yükseldi; 1,210 crore’den 6.221 crore’ye kadar meghalaya; Mizoram la 756 crore’den 4,019 crore; ve Nagaland, 5.444 crore ila 7.159 crore. Mutlak sayılarda küçük olmasına rağmen, bu devletler en ağır yüklerden bazılarını taşıyor, yükümlülükler GSDP’nin yaklaşık% 40-60’ından değişiyor ve artan mali bağımlılığı işaret ediyor.

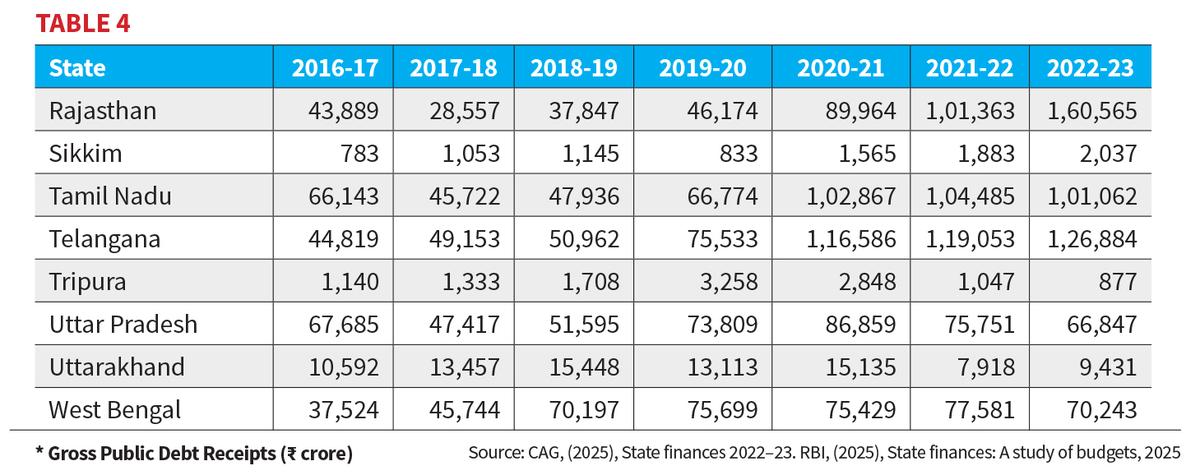

Tablo 4 Rajasthan, Sikkim, Tamil Nadu, Telangana, Tripura, Uttar Pradesh, Uttarakhand ve Batı Bengal’i sergiliyor. Rajasthan ve Tamil Nadu ağır borçlular olarak ortaya çıktılar. Rajasthan, borçlanmalarını 2016-17 yıllarında 43.889 crore’den 2022-23’te 1,60.565 crore’ye, ülke çapında en dik tırmanışlardan biri olarak dört katına çıkardı ve yükümlülükleri GSDP’nin yaklaşık% 40’ına yükseldi. Tamil Nadu, 66.143 crore’den 1,01.062 crore’a yükselirken, borç oranı yaklaşıkpercent33’e yükseldi. Telangana, 44.819 crore’den 1,26.884 crore’ye yükseldi, ancak güçlü büyüme yükümlülüklerini yaklaşıkpercent28 olarak ılımlı tuttu.

Batı Bengal, 37.524 crore’den 70.243 crore’ye kadar orta derecede büyüme gösterdi ve yükümlülük GSDP’nin% 37’sinde yüksek kaldı. Buna karşılık, Uttar Pradesh, 2016-17’de 67.685 crore’den 2022-23’te 66.847 crore’ye kadar borçlanmaları hafifçe azalttı ve yükümlülüklerini yaklaşıkpercent31 olarak sabit tuttu. Uttarakhand’ın borçlanmaları da 10.592 crore’den 9.431 crore’a düştü, ancak yükümlülükler hala GSDP’nin% 32’sinden fazlaydı, Tripura la 1.140 crore’den sadece 877 crore’ye düştü, ancak% 30’un üzerinde bir borç yükü taşıdı. Sikkim, borcu GSDP’nin yaklaşık% 24’ünde olmasına rağmen, 2.100 crore altında marjinal kaldı.

Pandemi sırasında borçlanmalar her yerde arttı. Ancak daha sonra olanlar farklıydı: Andhra Pradesh, Rajasthan ve Telangana gibi bazı eyaletler borçlanmalarını artırmaya devam ettiler; Karnataka, Kerala ve Maharashtra geri kesildi; Ve Odisha, Uttar Pradesh ve Tripura gibi birkaç tanesi borçlanmalarını daha da azalttı ve çok farklı mali stratejiler ortaya koydu.

Refah paradoksu

Bazı eyaletler fazlalar gösterirken, gerçekte merkezi transferlere, bütçesiz kredilere ve GST tazminatını geciktirirler. Bu eyaletlerin çoğu refah öncelikleri için yeterince harcama yapmamaktadır ve bu nedenle bildirilen herhangi bir fazla gelişimsel kazançlar olmadan muhasebe kazanımları olabilir. Ayrıca, Pencap gibi devletler kronik borçlu güreş; Kerala, piyangolardan gelen değişken gelirlere güveniyor; Andhra Pradesh ve Uttar Pradesh, serbest güç ve çiftlik feragatleri yoluyla, masraflarının opak garanti makinelerine ve özel amaçlı araçlara ertelenmiş maliyetlerini görüyorlar.

Kurumlar vergisi kesintileri, GST durakları ve sosyal harcama, gerçek yükü maskeleyerek mali ihtiyatlılığı bir serap bıraktı. Son GST rejigi ve daha yüksek bir mali gelir kaybı beklenmesiyle, devletlerin zaten tutumlu refah bütçeleri üzerindeki mali harcamaları üzerindeki daha geniş etkisini bilmiyor. Yine de, bu kırılganlık içinde, bazı merkezi finansman planlarındaki refah şemaları çoğaldı: PM-Kisan mevduatları, Ujjwala silindirleri ve Ayushman Bharat kartları, Hindistan’ın refah popülist tabanının yüzü olarak karar verimi ve lideri gibi siyasi tiyatro belirteçleri gibi dolaşıyor.

Gelirleri zorlanırken cömertçe harcayan bir devletin bu gerginliği, Hindistan’ın mevcut refah paradoksunu çerçeveliyor. Ulus, borçlanmalara aşırı bağımlıken orta gelirli ekonomiler arasındaki en ince mali üslerden birini sürdürürken dünyanın en büyük refah devletlerinden birini inşa etti. Paradoks, kısıtlanmış ve inhibe edici mali kapasiteye sahip olağanüstü bir vaat yansıtan bir ulus devleti yansıtır, burada mali kıtlığın eşiğine bir özen gösterilir.

Deepanshu Mohan Profesör ve Dean, OP Jindal World Üniversitesi (JGU)ve Oxford Üniversitesi Misafir Profesör, LSE ve Araştırma Görevlisi. Geetaali Malhotra ve Aditi Lazarus, JGU, CNES ile araştırma analistleri bu makaleye katkıda bulundular.

{kind=link}